1. 저축보험 가입의 시작

저도 몰랐는데 - 재테크에 뒤늦게 눈을 뜬지라 - 최근에 알고보니 제가 무려 2014년에 한화생명의 "스마트V저축보험"에 가입을 했었더랍니다. 우연히 발견하지 못했으면 평생 눈 먼 돈이 될 뻔 했습니다.

기억을 더듬어 보니 2014년도에 우연히 은행에 들렀다가 가입을 했던 것 같습니다. 가입하고 나서 치약이랑 샴푸랑 잔뜩 챙겨줬던 기억이 나더군요. 왜 이렇게까지 챙겨줄까, 생각했는데, 그게 죄다 은행원들의 실적이었던 거죠.

뭐 솔직히 그네들은 상품 팔아서 실적 챙겨서 좋고, 저희는 그걸 기간 내에 깨뜨리지만 않으면 되니 서로에게 나쁠 것은 없습니다.

2. 그런데 왜 저축보험은 "손해"라고 할까요?

가입한 상품마다 다르겠지만, 제가 가입한 한화생명 저축보험은 가입한지 7년 이내에 해지를 하면 무조건 손실입니다. 원금에서 까이고 준다는 것입니다. 그러니까 열불이 터지는 겁니다. 아니 3년을 부었는데, 5년을 가지고 있었는데 이자는 커녕 원금을 가져 간다고요?

저축보험 7년은 내야 해지때 겨우 원금…56%는 손해보며 해지 | 연합뉴스

(서울=연합뉴스) 김연숙 기자 = 국내 3대 생명보험사의 대표 저축보험을 분석했더니 가입자가 계약 해지할 경우 가입 후 최소 7년이 지나야 납부...

www.yna.co.kr

그런데 돌려서 얘기하면 7년 동안 찾을 일이 없는(해지할 일이 없는) 돈이라면 저축보다는 저축보험이 더 이득이 됩니다.

이유는요?

아래 두 가지 개념을 이해하면 됩니다.

1) 공시기준이율

2) 최저보증이율

공시기준이율은 아래와 같습니다. (한화생명 홈페이지 참조)

- 적용이율 : 공시기준이율 X 조정율

- 공시기준이율 산출방법

: 운용자산이익율*60% + 외부지표금리*40%

- 외부지표별 가중치

① 국고채가중치 : 70/4%

② 회사채 가중치 : 26%

③ 통안채가중치 : 0%

보험사마다 조금씩 다를 것입니다. 조정율은 또 뭐고, 외부지표금리는 또 뭐야, 하실 수 있는데, 쉽게 얘기해서 시중금리이자율이라고 생각합니다.

물론 한화생명의 공시기준이율을 자세히 들여다보면 운용자산이율과 외부지표금리를 6대 4의 가중치(운용자산이익율*60% + 외부지표금리*40%)를 부여하여 구한다고 합니다. 채권금리와 시중이자율과는 정확히 따지면 딱 일치하지는 않지만 비슷하다고 생각하면 됩니다. 특정년도의 이자율이 5%였다고 합시다. 자산이익율이 10%였다면, 10%*60% + 5%*40% = 8%입니다. 즉, 이익율의 영향을 받습니다. 그런데 일일이 따져볼 수 없으니 평균적으로 시중이자율이라고 생각하면 됩니다.

이 이자율을 가입기간 동안 매월 적용합니다. 그래서 약관에 자세히 보면 변동이율이라고 적혀 있을 겁니다. 고정이율도 있으니 반드시 가입전에 그 기준을 확인하시기 바랍니다. 저 같은 경우 2년 납입, 10년 만기에 변동이율이었기 때문에 매월 공시이율이 적용됩니다.

(물론 지금 같은 저금리 시기에 현재의 고정금리로, 10년 만기로 하면 향후에 금리가 오를 경우 불리한 가입조건일 수 있습니다. 물론 금리가 얼마나 오를지는 저는 모릅니다만.)

최저보증이율은 말 그대로 이자율이 이거 아래로 떨어지더라도 최소한 이 수준까지는 보장해 주겠다는 겁니다. 저는 - 그때는 전혀 몰랐지만 - 알고보니 2%였습니다. 현재 이자율이 어떻게 되나요? 1% 갓 넘습니다. 즉 올해에도 저는 매월 최소 2% 이율을 보장받았다는 겁니다. 꿀 빨지 않았습니까?

※ 한화생명 상품별 적용이율 확인 사이트

공시안내 < 상품공시실 < 공시실 | 한화생명

보험상품 공시제도 길라잡이 보험회사가 제공하고 있는 보험상품에 대한 공시자료를 조회하는 방법을 안내하는 것입니다. 공시자료는 비교가능성을 높이기 위해 대부분 표준 가입조건을 기준

www.hanwhalife.com

>> 여기 보시면 제가 가입한 "한화생명 스마트V저축보험(무)"라는 상품은 14년에 가입했기 때문에 "(1개월)(무)신공시이율V(저축)"이율(23년 만기 도래)을 적용함을 알 수 있습니다. 여기서 확인한 기준공시이율을 실제로 확인하는 사이트는 아래입니다.

※ 한화생명 공시기준이율 확인 사이트

적용이율 < 상품공시실 < 공시실 | 한화생명

보험상품 공시제도 길라잡이 보험회사가 제공하고 있는 보험상품에 대한 공시자료를 조회하는 방법을 안내하는 것입니다. 공시자료는 비교가능성을 높이기 위해 대부분 표준 가입조건을 기준

www.hanwhalife.com

매년도별로 확인하면 스마트V저축보험 가입기간에 따라 V, VI, VII 로 계속 업데이트가 되는 것 같습니다. 그래도 가장 최근 이자율인 21년 12월의 공시이율을 확인해보면 2.22%입니다. 이율을 세게 주는 저축은행의 이자율(2.5% 정도)보다는 낮지만 제 1금융권 저축보다는 더 높은 편입니다. 과거 시점을 검색해보다 더 높았습니다.

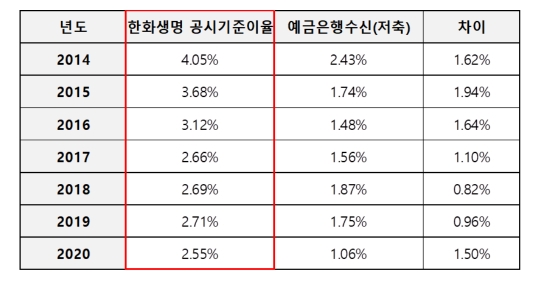

3. 2014년 이후 시중 예금 금리 비교

못 믿으실 것 같아 2014년 이후 시중금리와 한화생명 공시기준이율을 비교해 봤습니다.

※ 시중금리은행(*출처 : 통계청)

시계열조회 : e-나라지표

시계열조회 체크리스트 지표명 시장금리 추이 통계표명 시장금리 추이 금리 추이 초기화 주기 기간 ~ 조회 ○ 통계표 [단위 : 기간중 평균금리 %] 엑셀저장 출처 : 한국은행「경제통계시스템」

www.index.go.kr

어떻습니까?

4. 결론

결론은 중간에 해약하지 않을 자신이 있다면, 그리고 본인이 주식 투자나 그런 걸로 돈을 불릴 자신이 없다면, 일반은행의 저축상품보다는 높은 금리가 일반적으로 적용됩니다.

저는 이 저축보험은 만기인 23년에 찾을 예정입니다. 중간에 찾지 않고 말입니다.

그럼 여러분도 심사숙고해서 올바른 재테크를 하시기 바랍니다.

감사합니다.

'투자 이야기' 카테고리의 다른 글

| 주식으로 월 300만원 고정적으로 버는 비결(ft. 대웅제약 vs 메디톡스) (0) | 2023.02.19 |

|---|---|

| 오스템 임플란트로 들여다본 주식투자의 정석 (0) | 2023.02.15 |

| 주식투자를 접어야 행복해진다. (ft.테슬라 투자, MTS 켜지 않는 법) (0) | 2021.11.12 |

| 라오어의 무한매수법 3개월차 후기 (ft. 수익공개!!!) (1) | 2021.10.22 |

| 웨이브 오리지널의 잠재력을 엿보다 (ft. 드라마 유 레이즈 미 업 (You Raise Me Up)) (0) | 2021.09.13 |

댓글